השילוב בין ריביות תחרותיות לבין שוק נדל"ן שנמצא בצמיחה עקבית הופך את האפשרות של נטילת משכנתא בפורטוגל לכלי אסטרטגי למינוף הון אישי ולהשקעה חכמה.

פורטוגל מציעה בימינו את אחד משוקי האשראי הנוחים באירופה למשקיעים זרים, עם שיעורי מימון שיכולים להגיע עד 70 אחוזים מערך הנכס.

אז אילו הזדמנויות השקעה מחכות לכם בליסבון או בפורטו, מהם התנאים המדויקים לקבלת מימון בבנקים המקומיים ואיך תימנעו מבירוקרטיה מיותרת בתהליך?

אנחנו בנדלניסטוגו כאן כדי להסביר לכם את כל מה שחשוב לדעת, כדי שתוכלו לקחת את הצעדים הנכונים ביותר לעתיד הכלכלי שלכם.

שוק הנדל"ן ולקיחת משכנתא בפורטוגל

פורטוגל עברה בעשור האחרון שינוי כלכלי מהותי שהפך אותה למוקד משיכה לא רק עבורנו הישראלים, משקיעים נוהרים אליה מכל העולם.

ערים כמו ליסבון ופורטו מציגות עליית מחירים יציבה, אזורים מתפתחים בפריפריה הקרובה מציעים תשואות גבוהות יותר על שכירות והיציבות הפוליטית והחברתית במדינה נותנת למשקיעים שקט נפשי, במיוחד כשבוחנים את האפשרות של משכנתא כדרך להרחיב את תיק הנכסים.

כדי להבין את הפוטנציאל, כדאי להכיר את המאפיינים המרכזיים של השוק המקומי:

- ביקוש גבוה לדיור בקרב נוודים דיגיטליים וסטודנטים בערים הגדולות.

- מחסור מתמשך בהיצע של דירות משופצות במרכזי הערים ההיסטוריים.

- חוקי שכירות ברורים שמגנים על בעלי הנכסים לצד השוכרים.

- מדיניות מיסוי שמעודדת שיקום מבנים עתיקים באזורים מסוימים.

תנאי הסף לקבלת משכנתא למשקיעים זרים

הבנקים בפורטוגל פתוחים מאוד למשקיעים זרים, אבל הם דורשים עמידה בסטנדרטים מחמירים של הוכחת יכולת החזר, כשרוב הבנקים יבקשו לראות יחס החזר של עד 30 אחוזים מההכנסה הפנויה שלכם.

כשאתם ניגשים לבקש משכנתא בפורטוגל עליכם להצטייד במספר זיהוי פיסקלי מקומי (NIF) ובחשבון בנק פורטוגלי פעיל, שהם תנאי בסיס לכל התקדמות מול המוסדות הפיננסיים.

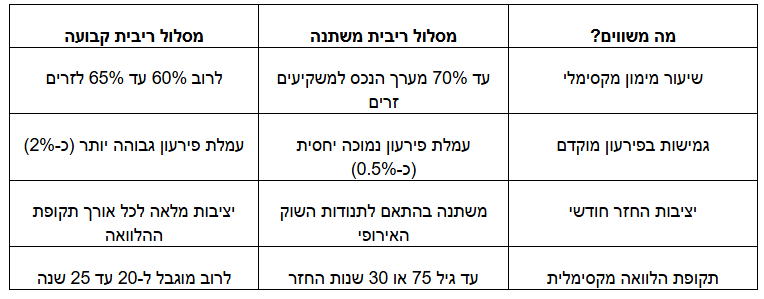

השוואת מסלולי מימון וריביות

לפני שצוללים לחתימה על חוזה, חשוב להבין את ההבדלים בין סוגי הריביות הקיימים בשוק הפורטוגלי.

הבחירה בין ריבית קבועה למשתנה משפיעה ישירות על יציבות התזרים שלכם מהנכס לאורך שנים, בואו והכירו את מסלולי המימון המקובלים בבנקים המובילים בפורטוגל כשמדובר בתושבי חוץ:

שלבי התהליך בדרך לנכס המיוחל

תהליך קבלת המימון מצריך סדר וארגון וכדי שלא תלכו לאיבוד בבירוקרטיה המקומית, כדאי לעקוב אחרי השלבים הבאים:

א. הנפקת מספר NIF ופתיחת חשבון בנק בפורטוגל, פעולה שניתן לבצע לפעמים מרחוק באמצעות ייפוי כוח.

ב. איסוף מסמכי הכנסה מתורגמים והגשת בקשה לאישור עקרוני מהבנק כדי לדעת מהו תקציב הרכישה הריאלי.

ג. ביצוע הערכת שמאי מטעם הבנק על הנכס המיועד, שלב חשוב שקובע את גובה ההלוואה בפועל.

ד. חתימה על הסכם הבטחת מכירה (CPCV) ותשלום המקדמה רק אחרי קבלת אישור המימון.

ה. השלמת העסקה בחתימה על שטר המכר בפני נוטריון והעברת כספי המשכנתא.

המשכנתא ככלי למינוף כלכלי

השימוש בכסף של הבנק מאפשר למשקיע להגדיל את התשואה על ההון העצמי שלו, במקום לקנות דירה אחת במזומן, אתם יכולים לרכוש שתי דירות וכך להנות מעליית ערך כפולה לאורך זמן.

זכרו, השקעה בפורטוגל היא כניסה לכלכלה אירופית דינמית עם חוקים ברורים, הבנת המנגנון של משכנתא בפורטוגל היא הסוד למעבר ממשקיע חובב למשקיע אסטרטגי שמנצל את תנאי השוק לטובתו.

אנחנו בחברת נדלניסטוגו מזמינים אתכם לבחון את ההזדמנויות המדויקות בשבילכם ולצאת לדרך עם ליווי מקצועי שמסיר את המכשולים בדרך לנכס הראשון או הבא שלכם, צרו אתנו קשר עוד היום לשיחת ייעוץ ראשונית.

שאלות תשובות

מהו ההון העצמי המינימלי שנדרש לרכישת דירה עם משכנתא בפורטוגל?

לרוב תצטרכו הון עצמי של לפחות 30 אחוזים ממחיר הנכס, בתוספת כ-8 עד 10 אחוזים נוספים לכיסוי מיסים (IMT), אגרות רישום והוצאות נוטריוניות.

האם ניתן לקבל משכנתא בפורטוגל ללא אזרחות אירופית?

כן, הבנקים בפורטוגל רגילים לעבוד עם תושבי חוץ מכל העולם, הדגש הוא על יציבות פיננסית והוכחת הכנסה מסודרת, ולא על האזרחות שבידיכם.

כמה זמן אורך תהליך אישור המשכנתא מתחילתו ועד סופו?

התהליך אורך בממוצע בין חודשיים לשלושה חודשים. מומלץ להתחיל את הבדיקות מול הבנק עוד לפני מציאת הנכס כדי לקבל אישור עקרוני שיזרז את העסקה.